Impôt sur la fortune improductive : comprendre la réforme 2026 et ses impacts sur l’épargne

Découvrez l’impôt sur la fortune improductive (IFIP) et ses impacts sur l’épargne et la dette française. Explications simples et avis d’expert sur cette réforme fiscale qui élargit l’assiette de l’IFI.

Le 31 octobre 2025, les députés ont voté une transformation de l’impôt sur la fortune immobilière (IFI), qui devient l’« impôt sur la fortune improductive » (IFIP). Cette mesure élargit le champ de taxation, au-delà de l’immobilier, pour inclure certains placements jugés peu productifs pour l’économie réelle, comme les cryptomonnaies ou les fonds en euros des assurances-vie. Si son adoption dans la loi de finances 2026 reste incertaine, cette réforme soulève déjà des questions importantes sur le lien entre épargne et utilité économique.

Qu’est-ce que l’impôt sur la fortune improductive ?

L’IFIP s’inspire directement de l’IFI, en y ajoutant une dimension nouvelle : « L’impôt sur la fortune improductive, c’est quelque chose qui est assez proche de l’impôt sur la fortune immobilière qui est déjà en place et qui, en fait, va simplement élargir la fourchette des actifs qui vont être imposés », explique Andrea Ganovelli, co-fondateur de Green Got.

Alors que l’IFI s’appliquait uniquement aux biens immobiliers dépassant 1,3 million d’euros, le nouvel impôt prendrait en compte « certains actifs comme, par exemple, les cryptomonnaies, comme, par exemple, le fonds en assurance-vie et tout un tas d’éléments que certains députés ont jugés […] qui ne contribuaient pas à la croissance de l’économie française », ajoute-t-il. L’objectif affiché est clair : décourager l’épargne improductive, qui reste immobilisée et ne profite pas à l’économie réelle.

Pourquoi inclure les fonds en euros dans la taxation ?

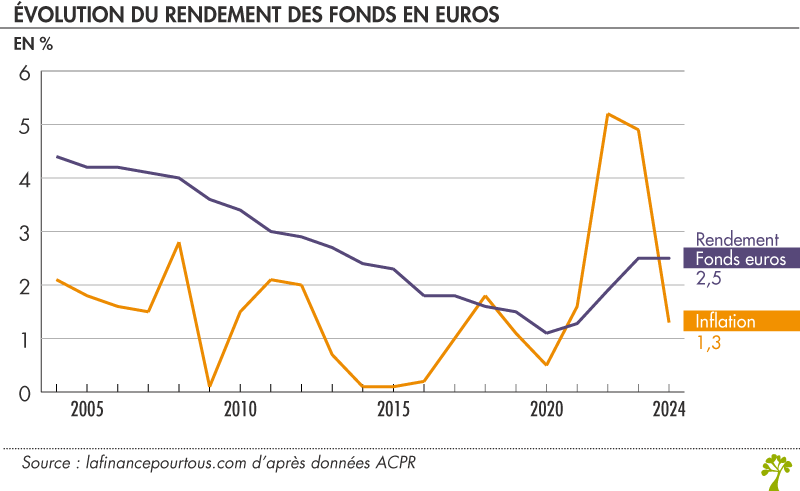

Les fonds en euros sont au cœur de l’assurance-vie, produit d’épargne très populaire en France, avec 20 à 25 millions de Français concernés et plus de 45 millions de contrats. Andrea Ganovelli explique : « Le fonds euro, c’est un produit qui est créé par des assureurs dans lesquels on va être sûr d’obtenir chaque année un rendement. En fait, un fonds euro ne peut pas perdre d’argent dans son fonds euro puisque c’est l’assureur qui garantit le rendement. »

Ce rendement sécurisé est obtenu par l’investissement des assureurs dans des actifs souvent peu risqués, notamment la dette d’État : « Jusqu’à 70 % de la composition de ce fonds euro, c’est de la dette de l’État français », précise-t-il. Taxer ces fonds pourrait donc « rendre moins attractif le fonds euro et désinciter les épargnants français à investir dans de la dette d’État. Et donc, le coût de la dette risque d’augmenter. Et in fine, on est tous perdants sur une situation comme celle-là », alerte Ganovelli.

Des impacts limités mais symboliques pour les Français

L’impôt sur la fortune improductive ne concerne que les patrimoines « improductifs » supérieurs à 2 millions d’euros, ce qui limite le nombre de personnes touchées. Cependant, les implications vont au-delà des individus directement concernés : « Quand ça coûte plus cher à l’État français de s’endetter, on est tous responsables de la dette du pays. Et donc, in fine, on est tous perdants », rappelle l’expert.

Le gouvernement avance l’argument d’inciter les épargnants à privilégier des supports plus dynamiques, comme les actions d’entreprise. Andrea Ganovelli nuance : « La meilleure façon de faire ça, c’est plutôt de le faire via l’éducation, en incitant les Français à comprendre l’intérêt qu’ils ont à investir dans des supports plus dynamiques […] plutôt qu’en taxant et en envoyant des mauvais signaux. »

Encourager l’investissement productif plutôt que pénaliser l’épargne sécurisée

Selon lui, il serait plus efficace de guider les épargnants via l’information et l’éducation : « Investir son argent, ce n’est pas jouer au loto, ce n’est pas uniquement réservé à ceux qui veulent faire le tour du monde en jet ou rouler en Ferrari, mais c’est simplement une mesure de bon sens pour préparer son avenir et se protéger des aléas de la vie. »

Andrea Ganovelli préconise également une approche pragmatique pour l’épargne sécurisée : « Garder l’équivalent de 4 à 6 mois de vos dépenses sur des produits sécurisés comme du fonds euro ou comme des livrets réglementés. Et le reste, il est préférable de l’investir. » Cette stratégie permet de protéger contre l’inflation tout en contribuant à l’économie réelle.

Une réforme qui interroge le rôle de l’État et de la fiscalité

L’impôt sur la fortune improductive soulève des questions plus larges sur la politique fiscale et l’incitation à l’investissement productif. Pour Andrea Ganovelli, l’éducation financière devrait être au cœur des mesures : « On a en France une part de la population qui investit qui est très faible par rapport à plein de pays européens, et il est important de réussir à changer ça dès le plus jeune âge », propose-t-il. Cela pourrait passer par des cours à l’école ou des formations en entreprise, afin de mieux comprendre l’épargne, l’investissement et la protection contre l’inflation.

En conclusion, si l’impôt sur la fortune improductive vise à réorienter l’épargne vers des investissements utiles à l’économie, son impact réel reste limité et comporte des effets pervers, notamment sur le financement de la dette publique. Pour Andrea Ganovelli, l’enjeu dépasse la simple fiscalité : « La meilleure façon de faire investir les Français dans des supports plus dynamiques, c’est de les éduquer et de leur donner les bons outils, plutôt que de les contraindre par la taxe. »

Cette réforme, encore en débat, marque toutefois une première réflexion sur le lien entre épargne et utilité économique, et pourrait inspirer des politiques futures plus équilibrées entre incitation à l’investissement et protection de l’épargne sécurisée.